長者生活津貼申請四大申請條件及資產配置陷阱

王先生六十歲是草根階層,子女已經長大,辛苦工作後準備計劃退休,過去幾十年繳交了不少稅項,到退休年齡時,擔心單靠強積金及自己的儲備,錢不夠用,不足以退休,又不想增加子女的負擔,現在讓我們來分享一下如何透過長者生活津貼自製長糧,安心策劃退休。

影片解說

什麼是長者生活津貼?

長生津是政府為基層巿民提出的福利計劃,目的在於支援低收入家庭的生活所需,穩定社會的一個長者福利政策,在2022年9月1日起,政府社會福利署宣布,落實合併普通長者生活津貼和高額長者生活津貼的措施,每月劃一領取$3,915。

單身長者及夫婦為單位,成功申請可領取多少?

獲資格的單身長者可獲取一份長生津,每月$3915 直到終身。夫婦為單位最多可獲取二份長生津,每月共$7830直到終身。

申請長者生活津貼申請人要符合什麼條件?

1. 申報資產及入息的水平沒有超過規定限額*

2. 已成為香港居民最少七年,以及在緊接申請日期前已連續居港最少一年(在該年內如離港不超過56天,亦視為符合連續居港一年的規定);

3. 年滿65歲或以上;

4. 不得同時領取公共福利金計劃下的高齡津貼/傷殘津貼或綜合社會保障援助。

有關公共福利金計劃請參閱:

https://www.swd.gov.hk/tc/index/site_pubsvc/page_socsecu/sub_ssallowance/

有關綜合社會保障援助請參閱:

https://www.swd.gov.hk/tc/index/site_pubsvc/page_socsecu/sub_comprehens/

申請長生津的資產及收入的水平限制?

1.1 什麼入息需要計算?

「入息」包括工資、手工業或生意上的入息等(包括薪金、工資、每月收到的佣金或獎金,以及從自僱所得的每月入息)、退休金/長俸、從收租所得的淨收益,以及從年金計劃所得的固定年金。

假設黃生退休後還有兼職工作,從工作中的獲取的金錢回報,不論以哪種形式收取,都必須申報,另外任何股息、租金收入及公務員長俸及年金收入都必須如實上報。

1.2 什麼不當作收入?

家庭成員或親友的金錢援助,以及在安老按揭計劃(只適用於以自住物業作抵押的安老按揭計劃)及保單逆按計劃下每月所獲得的款項則不包括在內,但款項中未動用而累積為儲蓄/現金的部分,會被視作「資產」計算。

假設黃生及黃太有自住物業正在進行安老按揭,現金流收益不會計算在長生津的收入。另外,黃生黃太的子女十分孝順父母,每個月都定期給予家用,這個部份亦不當作收入。

1.3 什麼是年金計劃?

年金計劃包括由香港年金有限公司推出的「香港年金計劃」及市場上的其他年金計劃。從年金計劃所得的固定年金(通常以每月形式發放)會納入每月入息計算。如固定年金以每季/半年/每年發放一次,則會按月平均攤分,計算為每月入息。假設一位長者用一百萬配置香港年金計劃每月獲取$5,100收入直至終身,她所獲取的年金收入便需要計算在長生津內。

提醒各位申請者,某些兼職工種可能支付現金,沒有銀行紀錄,社會福利署未必能夠即時能夠查閱,但基於最高誠信,建議申請者還需要如實上報。

2.1 什麼資產需要計算?

「資產」包括土地和非自住物業、現金、銀行儲蓄、股票及股份的投資(包括債券、基金、獨資、合夥經營的公司/商號或有限公司的權益及累算退休權益)、商業/作投資用途的車輛(例如的士及公共小巴)及其營業牌照,以及金條及金幣等。

簡易以言,所有在黃生及黃生名下的非自住物業、公司股權、收租資產及銀行月結單上清楚顯示的項目,都需要申報為資產。

2.2 什麼不當為資產?

自住物業、將來自用的骨灰龕及保險計劃的現金價值則不包括在內,不過退出年金計劃或保單而獲發還的退保金額(如有)須納入資產計算。

例如黃生有包含現金價值的人壽及危疾保單,只要不作提取,毋需計算在資產審查內。

2.3 如果用個人積蓄購買保險, 是否可以因此而獲豁免計算在資產內?

長者生活津貼受惠人在保險計劃下的現金值可獲豁免計算在資產內。這是基於現時採用簡單的入息和資產申報機制,以方便長者,而且顧及有經濟需要的長者所購買的保單大都是人壽、醫療及危疾等類別,而有關的現金價值亦需長時間累積得來,在有需要時作應急之用,所以作出豁免。

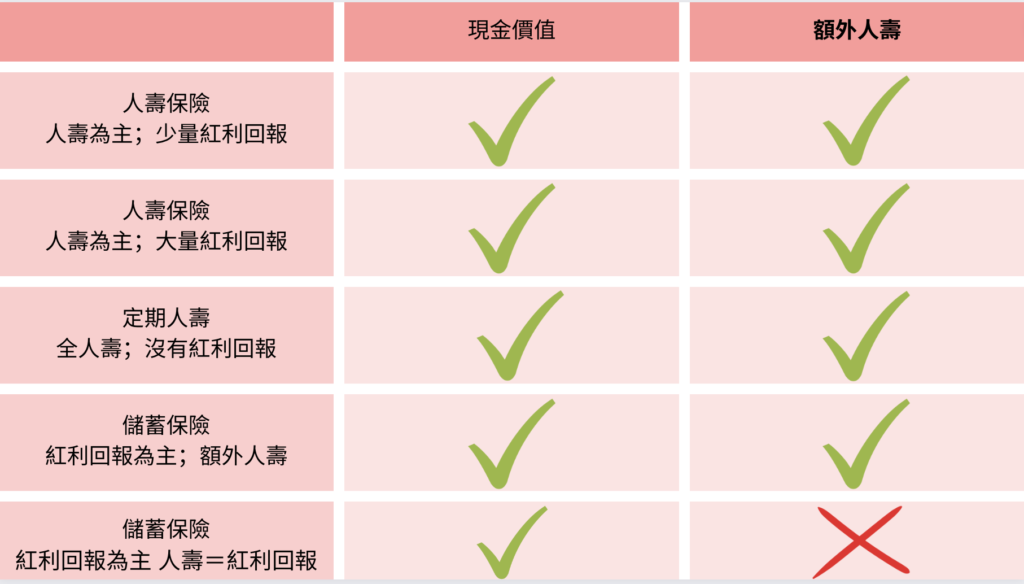

2.4 有人壽成份的保險計劃有很多種,加上現在的保險計劃日新月異,是否真的只要有身故賠償的保險就可以豁免呢?

筆者整合了以下幾種常見,大部份人手上持有的保險計劃,看看是否可以豁免

定期危疾保險但有 101% 人壽身故賠償,是不會計算的,但如果是投資相連保險但有 101% 人壽身故賠償,便需要計算的。經本人致電及親身到社會福利署求證,投資相連保單因為其投資回報=身故賠償,沒有額外人壽保額成份,因此需要計算在資產中。

另外由於保險種類繁多,建議購買前先拿該保單的計劃書到社會福利署求證,不要誤信保險代理人,所有保單都能夠豁免資產計算,以免得不償失。

社會福利處辨事處及地址:

https://www.swd.gov.hk/tc/index/site_pubsvc/page_socsecu/sub_addressesa/

申請手續如何?

長者生活津貼會隨着通脹而有所調整,所以及早規劃資產,便能享受更多的長者生活福利,為精彩的退休生活作安排,如對長者生活津貼有疑問可以點擊以下連結了解

https://www.swd.gov.hk/oala/doc/OALAWebsiteFAQ_Income_Asset_TC.pdf

若然你希望了解更多退休策劃資訊,歡迎索取年金強積金攻略。